被扶養者の認定

解説

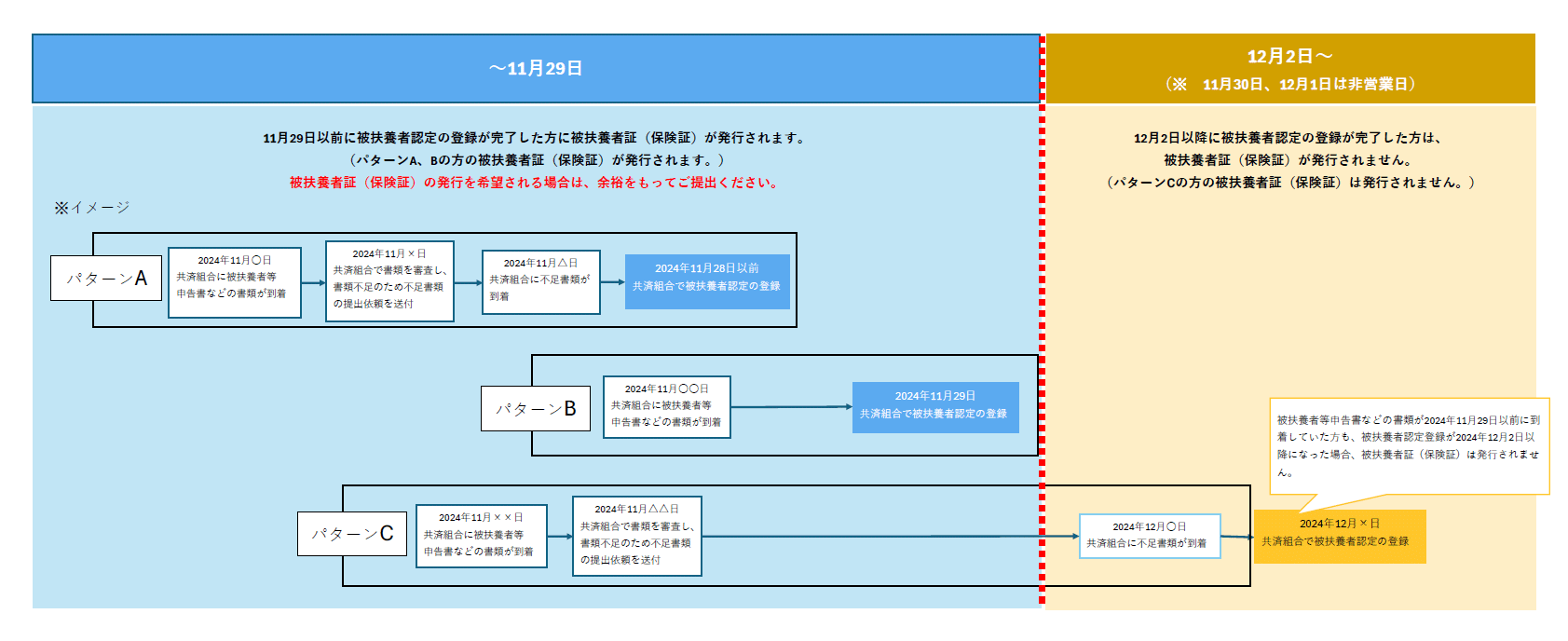

2024年12月2日以降に被扶養者認定の登録完了※となった方には、被扶養者証(保険証)は発行されず、資格情報のお知らせまたは資格確認書が発行されます。詳細はこちらをご確認ください。

※2024年11月29日までに共済組合で被扶養者認定の登録をした方に被扶養者証(保険証)が発行されます。2024年11月29日までに被扶養者等申告書などの書類を共済組合に提出していた方でも、書類不備等により被扶養者認定の登録が2024年12月2日以降になった方には被扶養者証(保険証)は発行されません。

(被扶養者証(保険証)の最終発行イメージ)

{kind=link}

◆被扶養者の要件◆

被扶養者として認定され、その資格情報のお知らせまたは資格確認書の発行を受けるためには、主として組合員の収入により生計が維持されていることを前提に、「日本郵政共済組合被扶養者認定基準」により、次の①~⑤の要件をすべて満たすことに加え、認定対象者のマイナンバーを共済組合へ届け出なければなりません。

なお、マイナンバーの届出を行わない場合、①~⑤の要件をすべて満たしていたとしても、被扶養者として認定されないだけではなく、資格情報のお知らせまたは資格確認書の発行を受けることもできません。

(注意)過去に被扶養者のマイナンバーの届出を共済組合に行っていたとしても、認定の申告の都度、届出は必要となります。

◆5要件の解説◆

① 認定対象者は、国内居住要件を満たすこと

- 国内居住要件とは、日本国内に住民登録があることを言います。

詳しくは「国内居住要件について」をご確認ください。

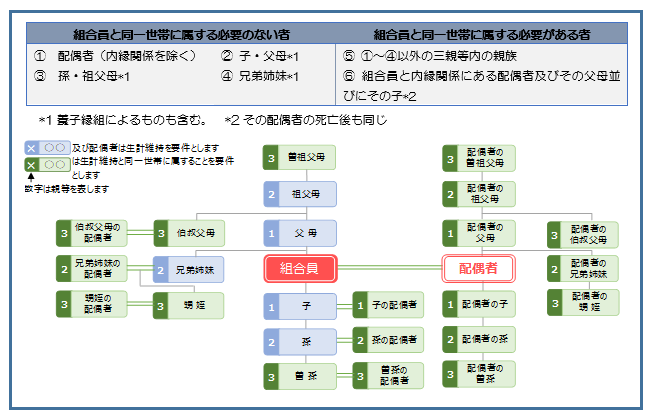

② 被扶養者の範囲内で同居・別居の要件を満たすこと

- 認定対象者は、三親等内の親族である必要があります。(解説図)

- 同居が必須の続柄があります。

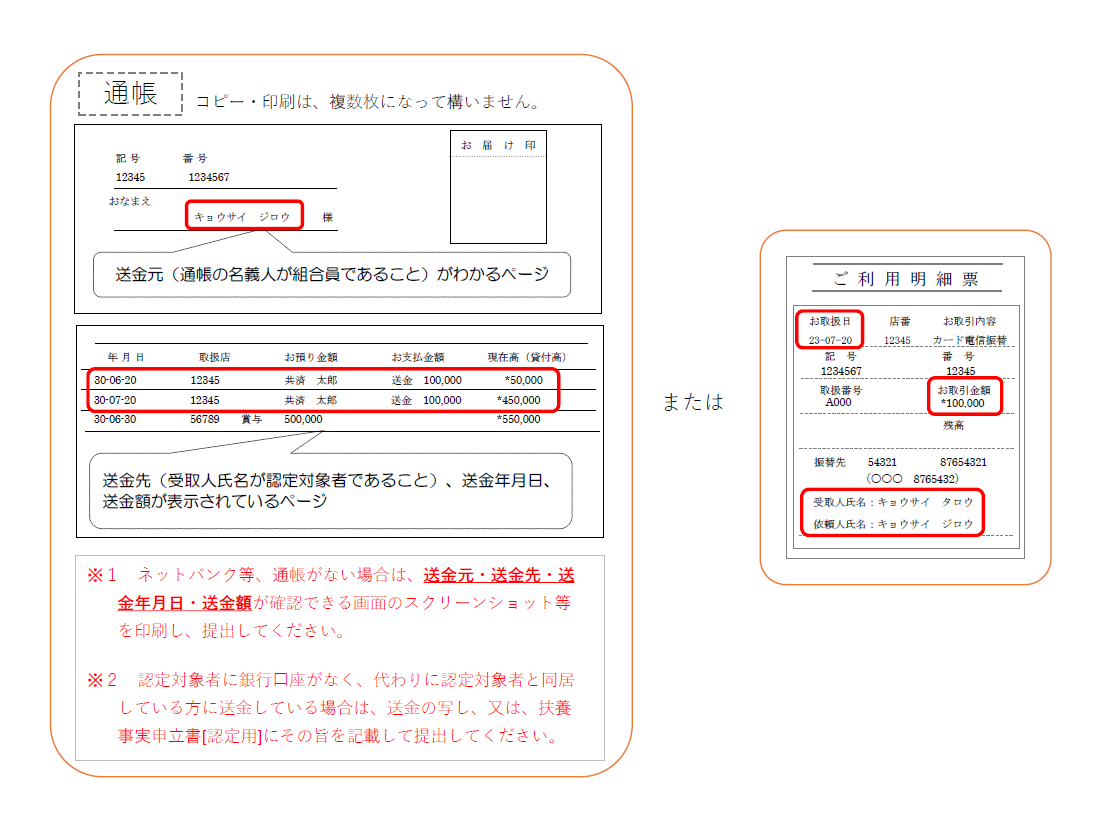

- 同居を必須としない続柄でも、別居の場合は生計維持の証明として、認定対象者の収入額以上の送金(※)が必要です。(送金見本)

※ 認定対象者1人につき生活費として毎月1回以上、金融機関を経由し、送金元が組合員かつ送金先が認定対象者であることが確認できる方法で送金していること。

※ 現金書留や現金手渡しは不可。

{kind=link}

{kind=link}

●組合員と生計維持関係を要件とする被扶養者(別居の場合は要送金)

配偶者(※1)、子・父母(※2)、孫・祖父母(※2)、兄弟姉妹(※2)

※1 内縁関係を除く。

※2 養子縁組によるものも含む。

●組合員と生計維持関係及び同一世帯(同居)を要件とする被扶養者

- 上記以外の続柄で、三親等内の親族

- 組合員と内縁関係にある配偶者の子

- 組合員と内縁関係にある配偶者の父母(※3)

※3 内縁関係の配偶者の死亡後も同じ。

③ 認定対象者が収入要件を満たしていること

収入要件

●要件1-1

認定対象者が組合員と同一世帯に属している場合

認定対象者の年間収入が130万円未満(認定対象がその年12月31日現在の年齢が19歳以上23歳未満(以下「所得税法上の19歳以上23歳未満」という。)の者(組合員の配偶者及び事実上の配偶者(以下「組合員の配偶者等」という。)を除く。)である場合にあっては150万円、60歳以上の者である場合又は概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障がい者である場合にあっては180万円未満)であって、かつ、組合員の年間収入の2分の1未満であること。

●要件1-2

認定対象者が組合員と同一世帯に属していない場合

認定対象者の年間収入が130万円未満(認定対象が所得税法上の19歳以上23歳未満の者(組合員の配偶者等を除く。)である場合にあっては150万円、60歳以上の者である場合又は概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障がい者である場合にあっては180万円未満)であって、かつ、組合員からの援助に依る収入額より少ないこと。

●要件2

収入の種類ごとに基準額が異なります。

詳しくは「被扶養者収入基準額一覧表」をご確認ください。

●要件3

認定対象者に配偶者がいる場合、社会通念上、夫婦はお互いに扶助し合う義務があることから生計維持関係があるとみなされ、要件2 に加えて夫婦合算での収入要件があります。

| 認定対象者の配偶者 | ||||

|---|---|---|---|---|

| 右記以外の60歳未満 (130万円未満) |

所得税法上の19歳以上23歳未満 (組合員の配偶者等を除く。)(※1) (150万円未満) |

60歳以上又は 障害年金受給要件該当(※2) (180万円未満) |

||

| 認定対象者 | 下記以外の60歳未満 (130万円未満) |

260万円未満 | 280万円未満 | 310万円未満 |

| 所得税法上の19歳以上23歳未満 (組合員の配偶者等を除く。)(※1) (150万円未満) |

280万円未満 | 300万円未満 | 330万円未満 | |

| 60歳以上又は 障害年金受給要件該当(※2) (180万円未満) |

310万円未満 | 330万円未満 | 360万円未満 | |

※1 民法の期間に関する規定を準用するため、年齢は誕生日の前日において加算することから、誕生日が1月1日の認定対象者は前年の12月31日で年齢が加算されます。

※2 年齢に関わらず概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障がい者

- 夫婦ともに、所得税法上の19歳以上23歳未満(組合員の配偶者等を除く。)でない者であって、60歳未満かつ概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障害者と認められない者

⇒合計260万円未満(130万円×2人) - 夫婦のいずれかが、所得税法上の19歳以上23歳未満(組合員の配偶者等を除く。)の者であって、60歳未満かつ概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障害者と認められない者

⇒合計280万円未満(150万円+130万円) - 夫婦ともに、所得税法上の19歳以上23歳未満(組合員の配偶者等を除く。)の者であって、60歳未満かつ概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障害者と認められない者

⇒合計300万円未満(150万円×2人) - 夫婦のいずれかが、所得税法上の19歳以上23歳未満(組合員の配偶者等を除く。)でない者であって、60歳以上の者である場合又は概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障害者である者

⇒合計310万円未満(130万円+180万円) - 夫婦のいずれかが、所得税法上の19歳以上23歳未満(組合員の配偶者等を除く。)の者であって、60歳以上の者である場合又は概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障害者である者

⇒合計330万円未満(150万円+180万円) - 夫婦ともに、60歳以上の者である場合又は概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障害者である者

⇒合計360万円未満(180万円×2人)

認定対象者の収入の判定(給与収入)

- 毎月の給与や賞与などを合算した総支給額をいいます。

- 通勤交通費などの各種手当を含みます。

- 認定審査時には、原則、雇用条件によって向こう1年の収入を推計します。

- 認定の事実発生日が認定基準改正の2026(令和8)年4月1日(水)以降で、認定対象者の収入が給与収入のみの場合は、労働条件通知書と扶養事実申立書(認定対象者の収入が給与収入のみであることの申立)の両方をご提出いただくことで労働契約の内容を確認し、被扶養者認定を行います。

労働条件通知書が用意できない場合は、勤務先の事業主に証明を依頼し、給与等証明書を代わりに提出してください。

なお、給与収入以外に他の収入がある場合は、従来どおり所得証明書及び給与等証明書、その他収入確認資料で判定します。※ 後日、認定の要件を欠いていることが判明した場合は、遡って取消となり、医療費返還が発生等する場合があります。

認定対象者の収入の判定(自営業、農業、不動産、株取引等)

【事実発生日が2025年3月1日より前の場合】

【事実発生日が2025年3月1日以後の場合】

- 確定申告書などの総収入から、所得税法第37条で定められた必要経費(※下表参照)を差し引いた収入額で判断します。確定申告書の収入金額から必要経費を引いた額が収入基準額未満であることが必要です。

- 認定審査時には、前年収入が向こう1年継続するものとして推計します。そのため、廃業届等により収入がなくなったことの証明がない場合は、次期確定申告時に収入が基準額内となるまで、被扶養者として認定できません。(収入がなくなったことのご本人による申告のみでの認定は不可)

- 退職金等、受給回数が1回に限るものは収入とみなしません。

- 株等の売買により譲渡収入(※)がある場合

相続した株等の処分など譲渡収入が一回限りの場合は一時金とみなし収入に含みませんが、常態的に売買している場合は収入とみなします。

なお、株等の取得費、譲渡のための委託手数料は必要経費として認められません。※ 譲渡収入とは確定申告書の譲渡価額(譲渡のための委託手数料等の控除前)収入金額を指します。

確定申告をしていない場合、特定口座年間取引報告書の譲渡の対価の額(収入金額)を指します。

| 収支内訳書種別 | 項 目 |

|---|---|

| 一般用 | 売上原価、給料賃金、外注工賃、減価償却費、貸倒金、地代家賃、利子割引料、租税公課、荷造運賃、水道光熱費、旅費交通費、通信費、広告宣伝費、接待交際費、損害保険料、修繕費、消耗品費、福利厚生費、雑費 |

| 農業所得用 | 雇人費、小作料・賃借料、減価償却費、貸倒金、利子割引料、租税公課、種苗費、素畜費、肥料費、飼料費、農具日、農薬衛生費、諸材料費、修繕費、動力光熱費、作業用衣料費、農業共済掛金、荷造運賃手数料、土地改良費、雑費 |

| 不動産所得用 | 給料賃金、減価償却費、貸倒金、地代家賃、借入金利子、租税公課、損害保険料、修繕費、雑費 |

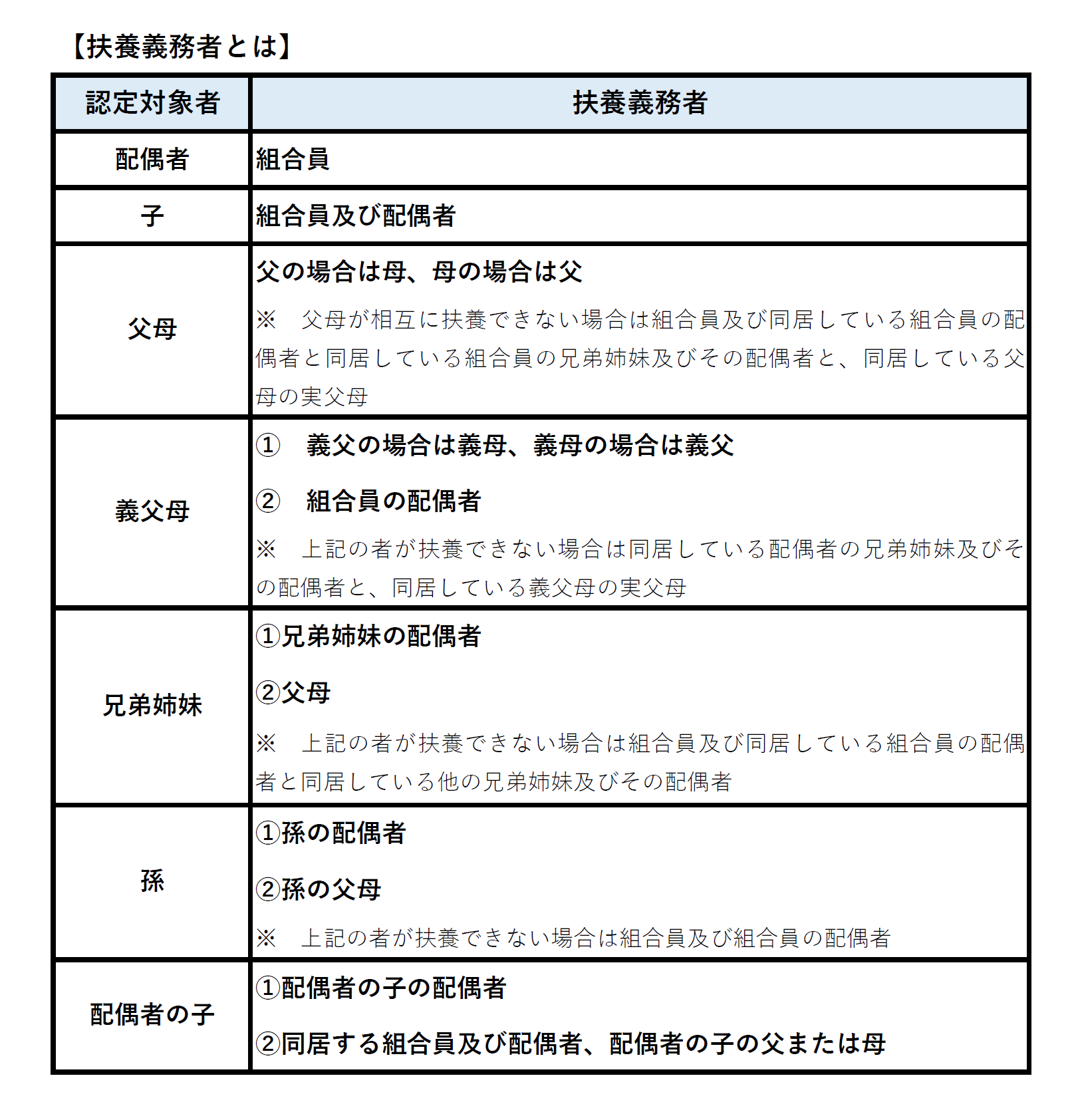

④ 組合員が認定対象者の扶養義務を負っていること

組合員の他にも認定対象者の扶養義務者がいる場合は、年間収入(年額)を比較し、収入が高い方の被扶養者とすることが原則です。

ここでの年間収入(年額)とは、必ずしも、1月1日から12月31日までの1年間を指すわけではなく、事由発生時点から将来にわたっての1年間(12か月)で、想定される収入で判断します。

{kind=link}

(事例1)組合員と配偶者は共働きで、子を扶養したい。

⇒ 組合員と配偶者の2人が、子の「扶養義務者」といえるため、2人の収入を比較し、組合員の収入が配偶者を上回れば、組合員の被扶養者とすることができます。

※ 夫婦の年間収入が同程度である場合は、届出により、主として生計を維持する者の被扶養者とします(同程度とは、年間収入の差額が概ね1割以内の場合)。

(事例2)組合員は母と兄の3人で同居しており、母を扶養したい。

⇒ 組合員と兄が、母の「扶養義務者」といえるため、2人の収入を比較し、組合員の収入が兄を上回る、かつ、母の収入が収入限度額未満、かつ、組合員の収入の2分の1未満であれば組合員の被扶養者とすることができます。

※ 母の配偶者として父が健在の場合は、夫婦合算での収入基準判定も必要です。詳しくは上記③ 要件3 をご覧ください。

⑤ 他の健康保険に加入していないこと

健康保険の二重加入は認められていないため、その資格を喪失しない限り、組合員の被扶養者として認定できません。

- × 健康保険の被保険者(任意継続を含む)

- × 共済組合の組合員(任意継続を含む)

- × 船員保険の被保険者(任意継続を含む)

- × 後期高齢者医療制度の被保険者

- 75歳以上の人

- 65歳以上74歳以下の障害認定を受けた人で、加入を希望する人

手続方法

◆注意事項◆

- 組合員本人が、会社を介さず、直接共済組合へ届け出てください。

- 認定の申告書類等は事実発生日の翌日から5日以内に共済組合に提出してください。

提出期限を過ぎている場合は、できるだけ速やかに提出してください。

ただし、30日を超えて提出された場合、事実発生日まで遡っての認定はできません。

必要書類の全てを30日以内に揃えることができない場合は、「【認定用】被扶養者等申告書」及び先に準備できる書類を共済組合へ提出してください。その際は、他の必要書類は追加で送付する旨をご申告ください。 - 認定の申告には必ず認定対象者のマイナンバーの届出も必要となります。

マイナンバーの届出を行わない場合、被扶養者の要件を備えていたとしても、被扶養者として認定されないだけではなく、資格情報のお知らせまたは資格確認書の発行を受けることもできません。

◆書類記入時のお願い◆

- 消せるボールペンは使用しないでください。

- 「【認定用】被扶養者等申告書」左上の申告年月日についても記入が必要です。

- 「【認定用】被扶養者等申告書(2/2)」のマイナンバー記入欄について、記入内容に誤りがあった場合、誤った箇所の上から文字を重ねて書くことや、二重線抹消・修正テープ等の使用は認められません。新しい申告書に最初から書き直しをお願いします。

※修正した箇所のある【認定用】被扶養者等申告書(2/2)を送付いただいても受け付けることはできません。

◆手続の流れ◆

◆書類送付先◆

〒330-9793

埼玉県さいたま市中央区新都心3-1

日本郵政共済組合 共済センター

被扶養者担当あて

(注1)被扶養者の認定申告に関する書類を上記住所以外に送付される例が多くなっております。

特に【認定用】被扶養者等申告書(2/2)は、さいたまの共済センターの住所以外に送付した場合、特定個人情報の取り扱いの関係上、誤送付先で廃棄いたしますのでお間違いのないよう、ご注意をお願いいたします。

(注2)マイナンバーが記載された書類は普通郵便による提出も受理いたしますが、漏洩、紛失等の事故を防止するため、できるだけ、追跡可能な特定記録郵便等でお送りください。

◆提出書類(全員必須)◆

- 様式「【認定用】被扶養者等申告書(1/2)及び(2/2)」(ダウンロード)

※被扶養者等申告書は、1/2と2/2の2枚一組となっていますが、印刷の際は、「【認定用】被扶養者等申告書(1/2)」の記入面と「【認定用】被扶養者等申告書(2/2)」の記入面の両面印刷をしないようお願いいたします。

※2025年3月1日以降に旧様式でご提出いただいた場合、不備となる可能性がございますので、新様式を使用してください。

- その他、認定理由に応じて上記手順②で用意した必要書類すべて

◆提出書類(対象者のみ)◆

◆資格情報のお知らせ・資格確認書発行までの所要日数◆

- 【認定用】被扶養者等申告書が共済組合へ到着後、共済組合は認定対象者が被扶養者の要件を備えているか書類を審査します。

- 被扶養者として認定された場合、審査完了後、12営業日程度(※あくまで目安です)で組合員のご自宅あてに資格情報のお知らせまたは資格確認書が発送されます。

申告期限

扶養の事実が発生した日から5日以内(※1)に届出をしてください。

期限を過ぎている場合は、できるだけ速やかに提出してください(※2)。

ただし、事実が発生した日から30日以内に提出をしなかった場合、共済組合に申告書等を提出した日(※3)が認定日となります。なお、提出した日が確認できない場合は、共済組合に到着した日が認定日となります。(必要書類の全てを30日以内に揃えることができない場合は、「【認定用】被扶養者等申告書」など先に準備できる書類を共済組合へ提出してください。その際は、他の必要書類は追加で送付する旨をご申告ください。)

※1 5日以内とは事実が発生した日の翌日から起算する。

※2 期限を過ぎて申告書をご提出いただいた場合、ご申告いただいた情報のオンライン資格確認システムへの連携が遅くなり、マイナンバーカードで医療機関等を受診できない、マイナポータルに被扶養者の資格情報が反映されない等の可能性があります。

※3 郵便の差出日(普通郵便の場合は切手の消印、記録郵便の場合は引受日)

よくある質問

「よくある質問」ページは新システムに移動しました。

こちらをクリックしてください。